Gastbeitrag von Jan Fülscher: Liquiditätsplanung im KMU, oder: «Wie lange reicht das Geld noch?»

- Neuigkeiten

- Internationale Zahlungen

- Währungswechsel

Unternehmen gehen nicht unter, weil sie keinen Gewinn schreiben, sondern weil sie kein Geld mehr haben: Ohne Geld lassen sich die Löhne nicht mehr bezahlen und die Schulden nicht begleichen. Etwas technischer: Mangelnde Liquidität ist der sichere Weg zum Konkurs.

Wie aber finde ich heraus, ob wir genügend Geld haben? Das müsste doch der Buchhalter sagen können. – Ja, das kann er – für die Gegenwart. Aber wieviel Geld ist genug? Und wie werden sich die nächsten sechs oder zwölf Monate entwickeln?

Für kleine Unternehmen, allen voran Startups, sollte das Messen und die Planung der Geldzuflüsse und -abflüsse („Cash Flows“) das wichtigste Planungsinstrument sein. Dies ist mit der traditionellen Buchhaltung nicht möglich: Die Buchhaltung befasst sich meist mit dem Dokumentieren der Vergangenheit und sie orientiert sich am Gewinn im Zentrum der Betrachtung. Für die Planung der Liquidität reicht das nicht, denn einerseits hängen Gewinne und Geldflüsse nur sehr indirekt zusammen und andererseits sagt die Vergangenheit wenig über die Zukunft aus.

Zwei mögliche Ansätze für die Cash Flow-Planung:

- komplette Budgetierung, oder

- viel einfacher: Planung direkt bei den Quellen und Senken der Geldflüsse.

1. Budgetierung

Bei der Budgetierung versucht man, für die wesentlichen Konti der Buchhaltung eine Entwicklung zu planen und vorauszusagen. Dabei werden einzelne unternehmerische Vorhaben positiv oder negativ budgetiert; ein Überschreiten des Budgets ist ein Erfolg, ein Unterschreiten ist ein Misserfolg. Das Budget ist gut geeignetes Instrument für grössere Firmen, aber das Budget erfasst die Liquidität – das Geld – als zentrale Kenngrösse nur am Rand und es ist relativ komplex zu führen.

2. Planung bei den Quellen und Senken der Geldflüsse

Ein Instrument, das sich in der Praxis sehr bewährt hat und recht einfach ist, funktioniert folgendermassen:

- Für jede relevante Geldquelle (Projekte / Kunden) erstellen Sie eine monatliche Schätzung für die nächsten 12 Monate. Dabei rechnen Sie nur mit sicheren Zahlungseingängen. Sie können diese Daten zum Beispiel aus der Liste der unterschriebenen Offerten / Verträge extrahieren. Relevant ist dabei das Datum des geplanten Zahlungseingangs. Die Summe der Beträge weisen Sie für jeden der nächsten 12 Monate aus, so dass Sie eine Übersicht über die geplanten Zahlungseingange im nächsten Jahr haben.

- Für jede wichtige Geldsenke erstellen Sie die gleiche Planung: Löhne, Miete, andere Fixkosten, variable Kosten. Auch diese Prognose umfasst die nächsten 12 Monate.

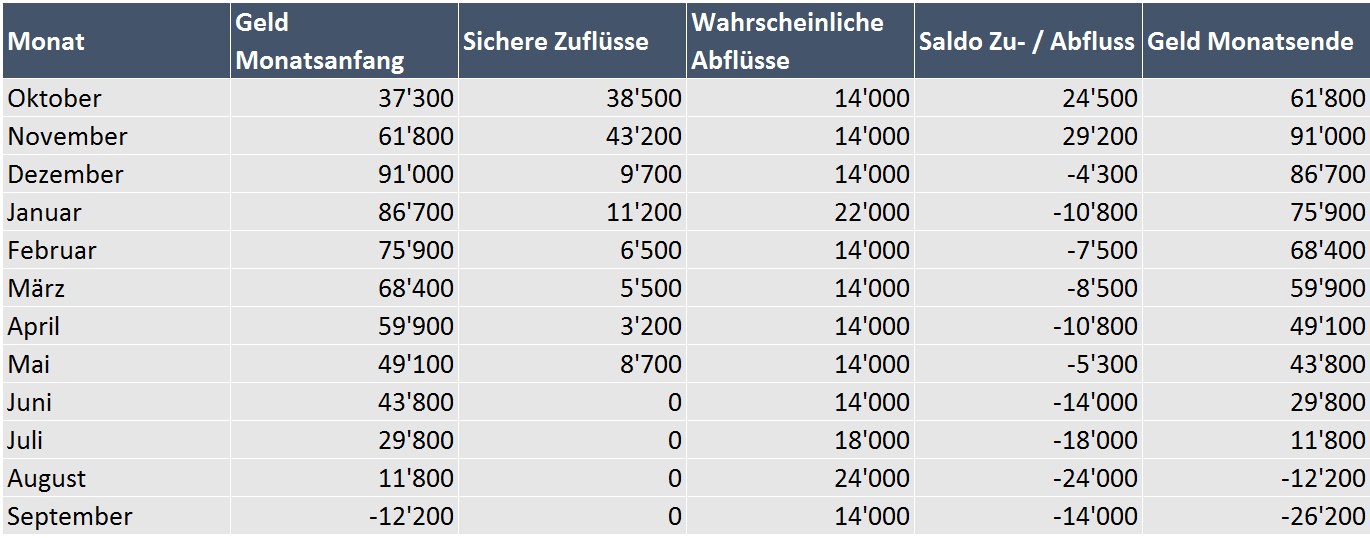

Wenn Sie nun die geplanten Einnahmen von den geplanten Ausgaben abziehen, erhalten Sie den Geldfluss (Cash Flow) für die nächsten 12 Monate. Das könnte zum Beispiel wie folgt aussehen:

Was sieht man daraus?

- Jetzt – Stand Ende September – ist zwar der Auftragseingang nicht so berauschend, aber Sie müssen sich vorderhand noch keine Sorgen machen um die Liquidität.

- In den nächsten zwei Monaten haben Sie sehr gute Zahlungseingänge im Vergleich zu den Kosten. Wenn Sie dieses Verhältnis auch in Zukunft hinbringen, könnte es Ihrem Unternehmen sehr gut gehen.

- Sie sollten nun bald weitere Aufträge an Land ziehen, um möglichst ab Dezember weitere positive Cash Flows zu erhalten.

Diese Planung führen Sie monatlich nach. Das ist auch ein ausgezeichnetes Tool für Ihren Verwaltungsrat oder ggf. den Monatsbericht für die Aktionäre.

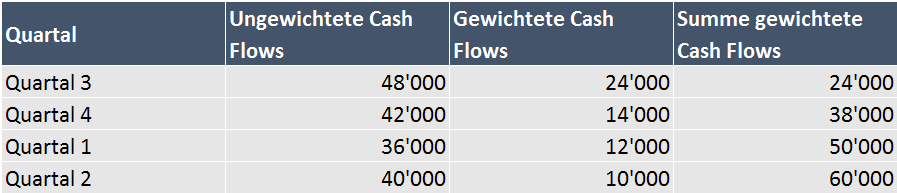

Wenn Sie diese Planung einen Schritt weiterführen wollen und auch die bereits offerierten Projekte berücksichtigen wollen, so empfehle ich Ihnen, dies nicht mit der Planung der sicheren Geldflüsse zu kombinieren, sondern ein separates Tool zu verwenden. Dabei listen Sie nach Wahrscheinlichkeit gewichtete Cash Flows pro Quartal auf, zum Beispiel wie folgt:

«Gewichtete Cash Flows» entstehen, indem man die erwarteten Cash Flows mit der geschätzten Wahrscheinlichkeit, dass der Auftrag kommt, multipliziert – dies ergibt dann die «gewichteten Cash Flows». Es ist sinnvoll, diese separat aufzulisten, da die Wahrscheinlichkeiten häufig schwierig zu schätzen sind und erfahrungsgemäss zu hoch geschätzt werden.

Nimmt man die beiden Planungen zusammen, so ergibt sich folgendes Bild: Per Ende September nächsten Jahres ist der Kontostand voraussichtlich bei -26’200 Franken; offeriert sind aber weitere 60’000 Franken. Somit muss keine existenzielle Angst aufkommen, aber sicher sollten weitere Akquisitionsmassnahmen durchgeführt werden.

Diese Planungstools haben sich vor allem für Jungunternehmen, aber auch für viele KMUs schon sehr gut bewährt – und sind viel einfacher zu verwenden als komplette Budgets, wie sie von vielen Buchhaltungsprogrammen zur Verfügung gestellt werden.

Zur Person:

Jan Fülscher verbindet Erfahrung als Unternehmer, Empathie und humanistische Werte mit praxisgeprüftem betriebswirtschaftlichem Handwerkszeug. Er sucht und findet Lösungen, um nachhaltigen Erfolg für Unternehmen und ihre Eigentümer sicherzustellen und begleitet Unternehmer auf dem Weg zu ihren Zielen.

Jan Fülscher verbindet Erfahrung als Unternehmer, Empathie und humanistische Werte mit praxisgeprüftem betriebswirtschaftlichem Handwerkszeug. Er sucht und findet Lösungen, um nachhaltigen Erfolg für Unternehmen und ihre Eigentümer sicherzustellen und begleitet Unternehmer auf dem Weg zu ihren Zielen.

Jan Fülscher ist als Verwaltungsrat und Coach bei KMUs verschiedener Branchen tätig. Er hat Lehraufträge an den Universitäten Zürich und Bern sowie mehreren Fachhochschulen inne. Er ist Coach und Mentor für Unternehmer und Förderorganisationen. Als langjähriger Unternehmensberater sammelte er Erfahrung in verschiedenen Branchen. Heute ist er weit über die Startup-Branche hinaus vernetzt und hält auch Vorträge und Workshops.

Jan Fülscher hat einen Master of Arts der Universität Zürich inne und ist zertifizierter Verwaltungsrat.

Link zur Homepage von Jan Fülscher: http://www.janfuelscher.ch/